Az elemzői várakozásoktól kissé elmaradó mértékben a Magyar Nemzeti Bank Monetáris Tanácsa 15 bázisponttal csökkentette a jegybanki alapkamatot, így az most 1,95%-on áll. Az irányadó ráta tavaly júliusban érte el a 2,1%-os szintet, azóta nem volt változás.

A Monetáris Tanács tagjai az elmúlt hónapokban felkészítették a befektetőket erre a lépésre. Bár az alapkamat tartását az elmúlt hónapokban az összes jegybankár támogatta, megfogalmazásuk szerint „rövid távon tovább erősödtek a lazább monetáris politika irányába mutató kockázatok” és a márciusi Inflációs jelentéstől tették függővé a döntést.

A Monetáris Tanács ma 15 órakor megjelenő állásfoglalásában értékeli majd a makrogazdasági folyamatokat, főleg az előrejelzési horizont második fele lesz hangsúlyos az elemzők számára. Matolcsy György jegybankelnök pedig sajtókonferencián tájékoztat a további részletekről.

Rövid távon az infláció számottevően elmaradhat a 3%-os inflációs céltól, főként a nyersanyagárak jelentős csökkenése, az alacsony élelmiszer és iparcikkárak és a gyenge külső keresleti környezet miatt. Az MNB Inflációs jelentésének összeállítói decemberben a korábbi, hordónkénti 103 dolláros prognózist 72 dollárra csökkentették 2015 vonatkozásában (és 76 dollárra 2016 tekintetében). Az olajárak tekintetében az MNB vélhetően további mérsékli előrejelzéseit a fekete arany 50 dollár körüli árfolyama miatt.

A decemberi Inflációs jelentés sarokszáma 2015-re a 0,9%-os éves átlagos infláció volt, de 2016-ra már a célhoz közeli 2,9%-ot várt a jegybank. A 2015-ös jegybanki várakozás most mínusz 0,2-0,5% körül alakulhat és a forint kereskedését az mozgathatja meg, hogy számolnak-e 2% alatti éves átlagos inflációval 2016-ban. Ha az MNB prognózisa 2% alá kerül, az további kamatvágásokat valószínűsítene, ami gyengítené a hazai fizetőeszközt.

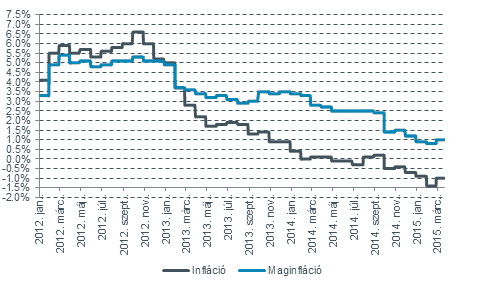

Az inflációs mutatók alakulása 2012 elejétől

Forrás: Bloomberg, Equilor

Az elmúlt hónapokban több gazdasági mutató is megerősítette véleményünket, hogy idén a reálgazdaság az erősebb belső fogyasztásból is profitálhat. Az alacsony infláció következményeképpen reálértéken magasabbak a bérek, ezért úgy tűnik, hogy a kiskereskedelmi forgalomban is visszatérhet a dinamikus bővülés. A frissen indított NHP+ a jegybank számításai szerint további 0,5%-ot adhat hozzá a GDP növekedéshez. Ennek fényében az Inflációs jelentés GDP alap-előrejelzése is felfelé módosulhat a 2015-ös 2,3%-os és a 2016-os 2,1%-os decemberi értékről.

Meddig és hány lépésben csökkenhet az alapkamat?

A kamatpálya szempontjából meghatározó az első Fed-kamatemelés időpontja, amely a legutóbbi Fed-ülés után távolabbra került. Az európai hozamok az EKB megkezdett mennyiségi enyhítési ciklusa következtében tovább csökkennek, ezen a görög izgalmak sem változtatnak jelentősen. Hazánk múlt heti S&P felminősítése valószínűleg nem játszik fontos szerepet ebben a kérdésben, mivel az ország nem került befektetésre ajánlott kategóriába.

Nem számítunk arra, hogy az erősebb forintárfolyam explicit módon megjelenne a jegybank kommunikációjában, még ha ez a tényező nem is kedvez a növekedésnek. Ugyanakkor 2013 nyarán Matolcsy György bejelentette, hogy a továbbiakban rugalmas inflációkövetést alkalmaznak és a korábbi árstabilitási kritériumok mellé a reálgazdaság helyzete és pénzügyi stabilitási szempontok is bekerültek a monetáris politika kialakításakor. Ezért inkább a stabilitási és reálgazdasági érvek mögött érhetjük tetten a forintárfolyammal kapcsolatos érveket.

A fenti tényezők megfontolása mellett a mai döntést egy rövidebb sorozat első lépéseként értelmezzük. Véleményünk szerint 1,6%-os minimumszinten állhat meg a jegybank és inkább több, kisebb csökkentésre készülhetünk fel.

Kötvény és forintpiaci helyzet:

A kötvénypiaci hozamokat a márciusban indult EKB-s monetáris lazító programmal szembeni kételyek és a görög aggodalmak mozgatták az elmúlt hetekben. Ha az MNB a fentiekben leírt alacsonyabb inflációs és magasabb növekedési pályát közli három órakor, akkor véleményünk szerint a hazai 10 éves kötvényhozam hamarosan ismét megközelítheti a januárban elért, 3% alatti rekordszintet.

A 10 éves hozamok és az EUR/HUF árfolyam

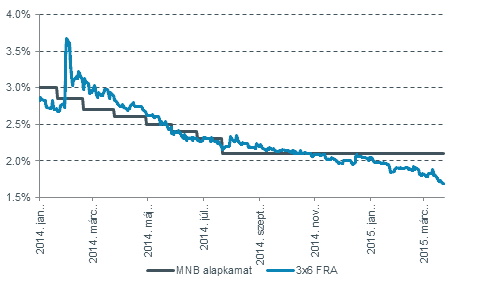

A piac árazása a határidős kamatok alapján

Forrás: Bloomberg, Equilor

Az alapkamatot és a határidős kamatláb-megállapodásokat (3X6-os FRA hozam 1,69%-on áll) tartalmazó ábra alapján a piaci szereplők a további kamatvágásokat is beárazták már, az FRA hozama a megváltozott jegybanki kommunikációval párhuzamosan csökkent.

A fentieknek megfelelően az EUR/HUF devizapárban jelentős emelkedésre nem számítunk: az EKB mennyiségi enyhítési ciklusa a forintot erről a szintről még tovább erősítheti, további dezinflációs nyomást és versenyképességi problémákat okozva a magyar exportőrök számára az euróövezeti piacokon. Ezért arra számítunk, hogy az MNB az áprilisi ülésen ismét csökkentheti az alapkamatot.

Forrás: Equilor Elemzés

.")