Tartósan alacsony olajárak, mérsékelt infláció, 310 forint alatti euró és stabil külső körülmények esetén újabb kamatcsökkentés jöhet 2015-ben az Equilor Befektetési Zrt. elemzése szerint. A szakértők szerint az egyik fő kérdés hazánk befektetői megítélése szempontjából, hogy mikor jön a hitelminősítőktől várt felminősítés, ugyanis a magyar gazdasági mutatók erre akár már most lehetőséget biztosítanának. Az idén 25 éves Equilor szerint 2015 a fordulat éve lehet, hiszen a kedvező makrogazdasági folyamatok, valamint a felminősítés nagy eséllyel fordíthatják a befektetők érdeklődését hazánk felé.

A gazdasági mutatók terén további számottevő javulás idén nem várható, de akár már kisebb erősödés is az ország hitelminősítésének javítását hozhatja. A legfőbb ok, amiért egyre többen számítanak a felminősítésre, hogy idén a háztartások eladósodottságának szerkezetében óriási változás következhet be: a devizahitelek forintosításának köszönhetően 70-ről 3 százalékra csökken a devizahitelek aránya. Emellett a 2 százalék feletti ütemben bővülő GDP, a hitelezés bővülése, a költségvetési fegyelem és a magasnak mondható folyó fizetési mérlegtöbblet szerepelnek az érvek között. A beérkező EU források is jelentős szerepet játszanak abban, hogy 2013 eleje óta a befektetési trendek pozitívak: az állami beruházások nagymértékben hozzájárulnak a gazdasági növekedéshez. Amennyiben a felminősítés valóban megtörténik, azzal Magyarország visszakerülne a befektetésre ajánlott országok listájára, mely további bizalomerősítő hatással járna és fokozná a bizalmat a magyar gazdaság és tőkepiac iránt. Vannak azonban negatív tényezők is, melyek árnyalják a képet: a magas államháztartási hiány, a sokak által nem kellően kiszámíthatónak tartott gazdaságpolitikai lépések, valamint a bankszektor feltőkésítése nélkül számított, 2009 óta alacsony tőkebeáramlás.

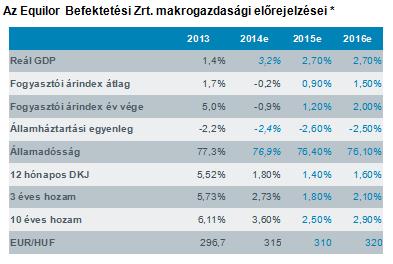

Az Equilor várakozása szerint tavaszig nem várható az MNB-alapkamat további csökkentése, azonban az év derekán megváltozhat a helyzet: ha az inflációs pálya lefelé módosul a nyomott olajárak és az importált dezinflációs nyomás miatt, valamint az euró árfolyama tartósan 310 forint alatt marad, akkor az európai monetáris lazítást is figyelembe véve az MNB tovább mérsékelheti az alapkamatot. Az Equilor 2015-ben 305-325 forintos kereskedési sávra számít az euró esetében.

Idén 2,7 százalékkal emelkedhet a GDP, melyet továbbra is az export, az EU forrásokból megvalósított állami beruházások és a Növekedési Hitelprogram hajthat. Az Equilor szerint a legfontosabb kérdés, hogy az adósságleépítés és a gyér lakossági hitelezés mellett hogyan alakul majd a belső kereslet, amely a deflációs félelmek szempontjából is kulcsfontosságú. 2015-ben 0,9 százalékos átlagos infláció várható: az olajár esése és a csökkenő élelmiszerárak mellett a lassan éledező európai konjunktúra is csökkenti az eurózónás keresletet, külföldről tehát jelentős dezinflációs hatás éri a gazdaságot. A gyenge forintárfolyam és az éppen bővülni kezdő belső fogyasztás pedig nem tud inflációs hatást generálni. A magyar gazdaság alakulása szempontjából sem mellékes a kőolaj árának idei alakulása, miután tavaly júniusa óta 60 százalékkal került lejjebb a kőolaj ára. A jelenlegi kilátások alapján 6-12 hónapos időtávon a jelenleginél magasabb kőolajár várható a piacokon. Mivel az olaj- és olajtermékek esetében a világpiaci árakat főként amerikai dollárban jegyzik, az áresés csak mérsékelten érződött a hazai benzinkutakon a forint dollárral szembeni 20 százalékos gyengülése miatt. A benzin- és a gázolaj termelői ára mindössze 31-33, míg a különböző adók és egyéb tételek az 55-60 százalékát teszik ki az árnak. Mindezek fényében látszik, hogy 45-50 dollár közötti olajár és 270 forint körüli dollárárfolyam esetén a benzin, illetve a gázolaj ára nem süllyed a bűvös 300 forintos szint alá. Ennek eléréséhez vagy további 10-15 százalékos olajáresés, vagy azonos olajár mellett 230 forintos dollár árfolyam lenne szükséges.

Egy esetleges felminősítés a Budapesti Értéktőzsde forgalmára és az ott jegyzett nagyobb vállalatok árfolyamára is jótékony hatással lenne. A nagyobb cégek részvényei közül kiemelkedne az OTP, mely rövid távon a felminősítés nyertese lenne, azonban az orosz-ukrán konfliktusokból adódó kockázatok és a fair bankolásról szóló törvény hatásai miatt az Equilor semleges álláspontra helyezkedik a részvény árfolyama szempontjából. Hasonlóan semleges a kép a Magyar Telekom esetében, mely idén sem fog osztalékot fizetni és a társaság gazdálkodásában sem várható különösebb pozitív fordulat. A Richter felvásárlási sztori hiányában tavaly nem tudta lemásolni a nagy külföldi gyógyszergyárak raliját. Ebben a következő években sem várható változás, és a vállalat megítélését leginkább az orosz és ukrán helyzet határozza meg. Ez pedig azért fájdalmas, mert ezen régiók korábban az árbevétel közel 40 százalékát tették ki, ami tavaly év végére 20 százalékra csökkenhetett, elsősorban a rubel és a hrivnya gyengülése miatt. Így a gyógyszercég esetében is semleges az Equilor álláspontja az árfolyam szempontjából. A négy legnagyobb magyar részvény közül az Equilor kedvence a MOL, melynek árfolyama a jelenlegi 11 ezer forintos szintről akár 15 ezer forintig is emelkedhet. A lendületet az INA ügyének rendezése adhatná, igaz, ezen a téren több irány is elképzelhető: a horvát leánycég eladása rövid távon megrázkódtatást jelentene, azonban a befolyó pénz újabb akvizíciókat tenne lehetővé. Az INA megtartása és a horvátokkal való kiegyezés esetében a MOL megtérülése kedvezőbben alakulna. Az olajárak feleződése a MOL megítélésére is rányomta bélyegét, érdemi felpattanást így akvizíciók bejelentése, illetve az INA-ügy rendezése hozhatna. Az Equilor elemzői a MOL mellett a Ryanair papírjait favorizálják a kerozinárak csökkenése és a magasabb kihasználtsági mutatók miatt. A távközlési szegmensben a francia piac kistigrise, az Iliad, valamint az egyre nagyobb tőkeerővel rendelkező Deutsche Telekom részvényeiben van fantázia. A technológiai cégek közül a navigációs szoftvereket fejlesztő Garmin, az „okos” termékekhez érzékelőket gyártó STMicroelectronics, és a zökkenőmentes mobilinternet hardvereit előállító Qualcomm az Equilor kedvence.

Az Equilor Befektetési Zrt. makrogazdasági előrejelzései

árul el a BÉT prémium cégeiről a weboldaluk?")