Globálisan recesszióban vagyunk, és magas az infláció, a cégek pedig valóban nyomás alatt állnak. Mibe érdemes ilyenkor befektetni? Egyértelműen azokat a cégeket kell megcélozni, amelyek ilyenkor is magas profithányaddal rendelkeznek. Azonban nem elég, ha csak profitot termelnek; a befektetőknek potenciált is kell látniuk a részvényben, tehát emelkedő trendben lévő részvényárfolyamokat is keresünk. Hoztam egy példát, ahol emiatt nem vizsgáltuk tovább a részvényt.

Fontos! Nem árrést keresünk, hanem profitrátát, vagyis profit margin-t. Ezt úgy számíthatjuk ki, hogy elosztjuk a vállalat adózott eredményét az árbevétellel. Miért is fontos ez? Mert jól mutatja, hogy a cég árazása megfelelő, a céghatékonyság rendben van, és bőven van likviditás a cég működéséhez. Szeretnél tanulni a tőzsdéről? Tanulj tőlünk! Kattints ide!

McDonald’s – szűkül a piacuk mégis pénznyomdán ülnek?

Figyelem! Az alábbi információk nem minősülnek befektetési tanácsnak. Mindenképpen befektetés előtt elemezd a saját kockázatvállalási készségedet, az adott piacot, és közben más információk is napvilágot láthatnak. Ezt vedd figyelembe!

Éppen a gyorséttermek arról számolnak be, hogy kisebb a kereslet a termék iránt, és kevesebbszer mennek az emberek gyorsétterembe. Nos igen, pont a középréteg szenved éppen a magas infláció miatt. Ám a Meki számain ez nem látszik!

A McDonald’s globális árbevétele sok tényezőből áll, mint a franchise bevételek, ingatlanok bérleti díja…

Az alábbi ábrán azt látod, hogy 32%-a a nyereségességi ráta a Meki esetében. Pont ilyen részvényeket keresünk! További fontos tényező, hogy ezt elmúlt 4-5 évben stabilan hozzák.

Ha rápillantunk az árfolyamra, látható, hogy a befektetők is értékelik ezt a „pénznyomdát”. Az árfolyam száguld felfelé, ezért kicsit nehéz eldönteni, hogy érdemes-e beszállni. Talán megérheti kivárni egy hullámot. Azt is megfigyelhetjük, hogy a P/E rátája 25, ami jónak mondható, tehát a részvény nincs túlárazva. Összehasonlításképpen ez az érték a Teslánál 87 (P/E mutató = részvény ára / egy részvényre jutó nyereség).

Crocs – a márkát ugye nem kell bemutatnom?

Direkt kerestem olyan részvényeket, amelyekre éppen olyan fundamentumok hatnak, amelyek túlreagálásra kényszerítették a befektetőket, emiatt egészséges árszintre kúszott az árfolyam. Ilyen a lábbeliket értékesítő Crocs is (Ticker: CROX). 20%-on van a cég profit rátája, ami jónak mondható, és ezt stabilan tartja az elmúlt években. A cég az adósság/EBIDTA arányt is csökkentette, továbbá fontos szempont a vállalatnál a pénzügyi stratégia. Ahogy az a gyorsan növekvő cégeknél megszokhattad. A Crocs most lép be az igazi fejős tehén szakaszba!!!!

A pandémia idején hirtelen mindenki Crocs-ot vett?

Miért is zuhant be most az árfolyam? Kép alatt folytatom!

Trump megválasztása után a befektetők lereagálták azt, hogy valószínűleg magasabb vámok lesznek a ruhákra, cipőkre. Ezeket természetesen a többség ázsiai országokban gyártja. A Wall Street Journal adatai alapján 2023-ban a cég a Crocs márkájú termékek 56%-át Vietnamban, a Heydude termékek 83%-át Kínában állította elő.

Ilyenkor magát a vámhatást a részvénybe már beárazta a piac, bár a bejelentéskor, esetleges döntéskor még megremeghet az árfolyam, de a cég kellő cash flow pozitív, és egészen biztosan kalkuláltak ezzel.

Dropbox – ROSSZ példa

Most a Dropbox részvényt (DBX) röviden hozom csak be. Ott van a 20% körüli nyereségességi rátával, de a cég árfolyamába nagyon nehéz beleképzelni az emelkedő trendet, így azonnal elvetettem, mint pozitív példát.

FirstSolar

Anno brókerként is foglalkoztam ezzel a részvénnyel, mondhatni nosztalgikus érzés is elkapott (2011-ben voltam bróker).

Kicsit kockázatosabb cég, mert láthatod náluk a pénznyomda csak időnként van bekapcsolva. 2023-ban 25%- volt a profit rátája, idén már 30%-ra kúszott ez fel, tehát a 2024-es oszlopok is nemsokára itt lent szépen virítanak majd.

Az árfolyam éppen korrekción van túl. 18-as P/E mutatója van a cégnek, ami jónak mondható. Az energiaigény folyamatosan nő, ha csak a technológiai cégekre gondolsz (adatközpontok), vagy az AI fejlesztésekre, ami eszi az áramot (egy kép legenerálásához le sem merem írni mennyi energia kell – annyi, mint egy mobiltelefon feltöltése)

Novartis – most jön a megfázás szezon… csak viccelek.

A Novartis részvénytársaságot nem kell bemutatnom azt gondolom (NVS), stabil pénzügyi mutatókkal rendelkező európai gyógyszergyártó cég. 31% profit margint láthatunk, amit megközelítőleg hoz idén is, és elmúlt években is átlagban magas profittal dolgozik a cég.

Azért hoztam példaként, mert a részvény emelkedő trendben van, és éppen most tapasztalhattunk korrekciót az árfolyamban. A Novartis (svájci vállalat) azért izgalmas cég, mert azon gyógyszeripari vállalatok egyike, amelyek széles termékpalettával rendelkeznek, tehát a cég jövője nem függ egyetlen készítménytől. Számos új készítmény van előkészítve, amelyeket a következő 5-6 évben vezetnek be a piacra, és már most nagy irántuk a kereslet.

Az árfolyam is izgalmas, mert erős támasz szintek lesznek 90 dollárnál (Nasdaq-ra bevezetett részvény árfolyamát elemezve).

Hogyan tudok még találni ilyen részvényeket?

Mindenképpen javasoljuk beszerezni a Minner tőzsde képzését, ahol ezeket is átvesszük, megtanulod hogyan kell tőzsdézni (az alapoktól, laikusok számára).

Mutatok két céget, akik világmárka és 50% a profitrátájuk és mondanom sem kell, hogy én…

Az 50%-os profitrátával dolgozó cégeket és a hozzájuk kapcsolódó kereskedési ötletet szintén előfizetőink olvashatják.

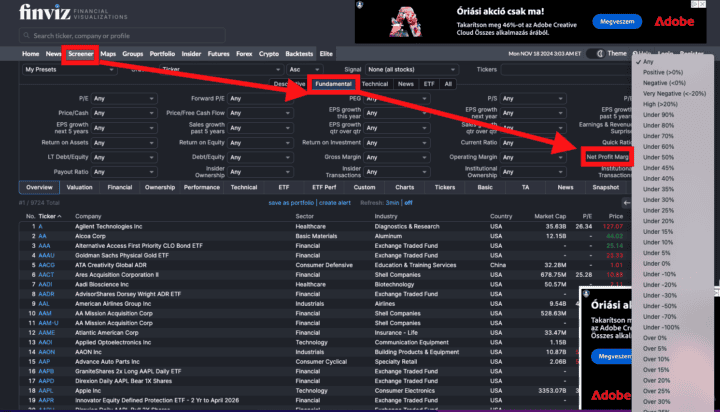

A Finviz.com Screener menüpontját fogjuk használni.

- Kattints a Finviz.com oldalon a screener menüpontra (itt szűrhetünk amerikai, európai részvények adataira.

- Ott a Fundamental alfülre, majd a táblázat részén a Net profit margin -nál válaszd ki azt, ami neked megfelelő. High >20% azt jelenti, hogy 20% felett

- Tipp! A Fundamental részen még a bal felső P/E mutatót is érdemes beállítani, hogy ne a túlárazott részvényeket mutassa. Persze csak az a mutató önmagában nem szűri ki őket, de már két szűrést is használunk. (Pl. under 25 – ez opcionális, kicsit magasabb P/E rátás részvények lehet éppen most vannak masszív trendben – MÉRLEGELJ MINDIG!)

A PDD Holdings, vagyis a Temu anyacége is a pénznyomdás cégekhez tartozik!

Egy kis emlékeztető itt az előfizetőknek, hogy nemrég írtunk a Temu anyacégének a részvényéről. És ott említettem, hogy magyar nyereségességi rátájuk van, a forgalom 32%-át teszi ki. Az adatok jüanban vannak megadva (1 jüan = 0,14 dollár), tehát az árbevétel 13 milliárd dollár, a nyereség pedig 4,5 milliárd dollár. Lásd cikk itt: Megéri venni a Temu részvényt? Te vennéd? Mit kell tudni róla?

Az 50%-os cégek: Visa és Mastercard

Első kérdésem az, hogy szerinted melyik nagyobb cég, melyiknek nagyobb a forgalma? Visa vagy Mastercard?

A válasz: A Visa nagyobb cég. Egyébként nekem a MasterCard tűnt elsőre nagyobbnak.

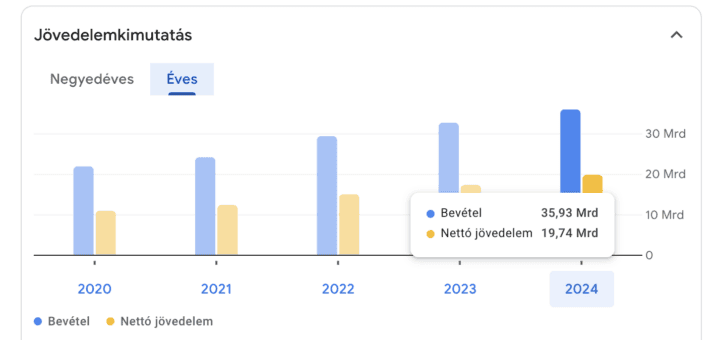

Visa árbevétel és árfolyamgrafikon

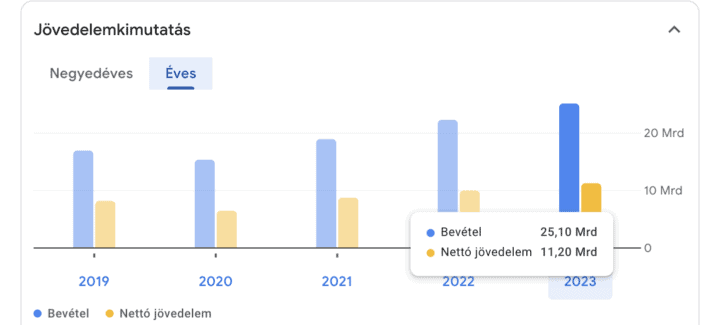

Mastercard árbevétel és grafikon

A két céget nem kell bemutatnom. De mit csinálhat az az ember, aki be akar fektetni egy ilyen pénzgyárba? Mikor egekben az árfolyam. Nos a legnagyobb veszély a cégre jelenleg a szabályozás. A tranzakciónkénti pénzek törvényi szabályozása miatt zuhanhatna az árfolyam. Egyébként stabil a két márka, nincs versenytárs, aki nyomukba érne.

Aki szeretné lekereskedni, annak a legjobb stratégia, ha elkezd folyamatosan kis csomagokban venni és elosztja akár 1-2 évre is a beszállást.

Ez is érdekelhet

- Luckin Coffee feltámadása. Így lett Kína legnagyobb kávézólánca, legyőzte a Starbucksot

- Magyar részvény, ami nincs túlsztárolva és gazdaggá tehet. AutoWallis

- Piacot szerezni monopol piacon? A Profession 14 milliárdos piacára fáj a fogunk!

Forrás: WallStreet Journal – Crocs hír

Qubit – AI gép generálás energiaigénye

Fotó: Envato License

árul el a BÉT prémium cégeiről a weboldaluk?")