A Nasdaq, vagyis az amerikai techcégek indexe közelít az 5000 pont értéket. Legutóbb 2000-ben volt itt az index, amikor kipukkadt a Dotcom lufi. Akkor a részvénytársaságokat túlértékelték, sokszor a bevételt sem generáló cégek részvényei is száguldoztak egyre magasabb szintekre. A befektetők nem a vállalat profitját nézték, hanem például mennyien nézik az adott weboldalt… Tehát olyan mérőszámokat, amiből lehet a vállalatnak profitja sem volt.

Előző Dotcom-os cikkünkből kiderült, hogy a kockázati tőke befektetések is alacsonyabb szinteken vannak, és tanultak az 1999-2000-es bakiból. A cégeket csak előre eltervezett időben vezetik be a tőzsdére (IPO). De, ha magát az indexet nézzük, akkor pedig kimondhatjuk, hogy az ott szereplő cégek mind-mind jól prosperáló stabil cégek.

Lássuk az érveket, miért is nem kell félni attól, hogy lesz egy újabb Dotcom lufi:

1. A kockázati tőke befektetések alacsony szinten vannak.

2. A cégek IPO-ja későbbre tolódik, már csak akkor vezetik be, ha az kellő számokat fel tud mutatni.

3. A Nasdaq indexben szereplő cégek bevételt is termelnek.

4. A Nasdaq indexben szereplő cégek nagy mennyiségű készpénzállománnyal rendelkeznek. Pl. Apple, Microsoft, Cisco, Google

5. Az árfolyamot a 2000-es lufi után a 2008-as válság is újra padlóra küldte, így alul árazottak még mindig az indexben szereplő részvények.

Azért azt sem szabad elfelejteni, hogy most is vannak olyan cégek, akiknél a cégérték megállapítása nem a bevételtermelő képességük alapján történik. Például a Uber, Pinterest, SnapChat, Shazam. Szerencsére ezek nincsenek ott a tőzsdén, még.

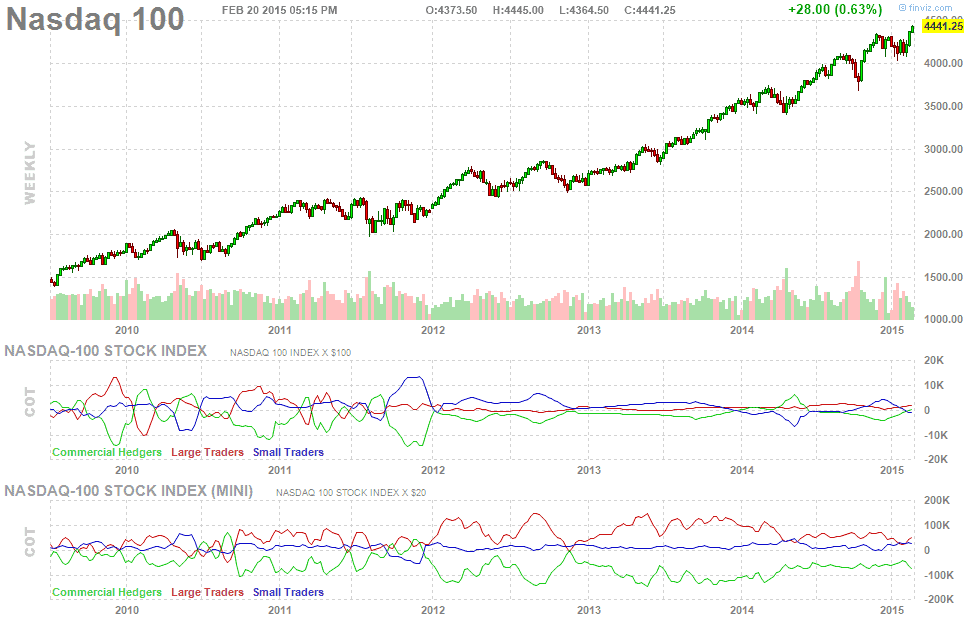

Mit látunk a grafikonon?

Azt, hogy kisebb korrekciókkal az árfolyam stabil emelkedő trendben van. Azért is ilyen szép a grafikon, mert pont nem látszik, hogy 2008-ban az árfolyam 2000 pontról, majdnem 1000-ig csökkent. Tehát 2000-es Dotcom lufi óta 5000-ről 1000-ig is lement a Nasdaq index értéke. Azóta igaz, hogy megnégyszerezte magát az árfolyam, de messze van még a 2000-ben látott szintektől.

reklámbevétele. Megéri hirdetni náluk?")