Lassan egy éve, 2014 júniusa óta láthatjuk az olaj világpiaci árának a csökkenését, amely hónapok óta a gazdasági szereplők kedvelt témája és hazánk növekedési pályáját is nagyban alakítja. Az év elején értük el a mélypontot, amely a hordónkénti 46 dollárt jelentette. A következő sorokban áttekintjük az olaj árának jövőbeli alakulását mind fundamentális mind technikai alapon, majd az USDHUF grafikonjára is rápillantunk.

A legfontosabb tényező, amely okán ilyen mélyre került a jegyzés a folyamatos túlkínálat. Az EIA (Energy Information Administration) szerint az USA a napi 9.3 millió hordót is elérheti, amely 1972 óta nem látott készlet szint. Az orosz termelés szintén a csúcsokon, amely elérte a napi 10.7 millió hordót, amelyre a Szovjet Unió felbomlása óta nem volt példa.

A legutóbbi OPEC ülés nem hozott változást a termelési volumenek változása kapcsán így érdemes lesz figyelnünk június 5-én, amikor a kőolaj exportőr országok vezetői ismét asztalhoz ülnek megvitatni a helyzetet. Véleményem szerint nagy változásra nem kell számítanunk és maradhat a jelenlegi kitermelt napi mennyiség. Az elmúlt hetekben több nyilatkozat is napvilágot látott, amelyek arról szóltak, hogy az OPEC tagok mindaddig nem hajlandóak csökkenteni, ameddig a szervezeten kívüli országok sem mérséklik a kitermelést.

Jelenleg 65 dollár környékén mozog a Brent árfolyama a jegyzés, amely 20 dolláros korrekciót jelent a januári árhoz képest. 2 fontosabb tényezőt említhetünk meg. A legnagyobb hedge fundok profitrealizálása az egyik, a másik pedig, hogy az alacsony ár miatt, néhány vállalat csökkenteni kényszerült kitermelő kapacitásait. Attól viszont nem kell tartanunk, hogy ez a folyamat drasztikusan megemelheti az árfolyamot, hiszen Amerika tartaléka kellően tudja ellensúlyozni a kieső mennyiséget illetve a globális kereslet megemelkedése esetén az amerikai vállalatok gyorsan tudnak alkalmazkodni.

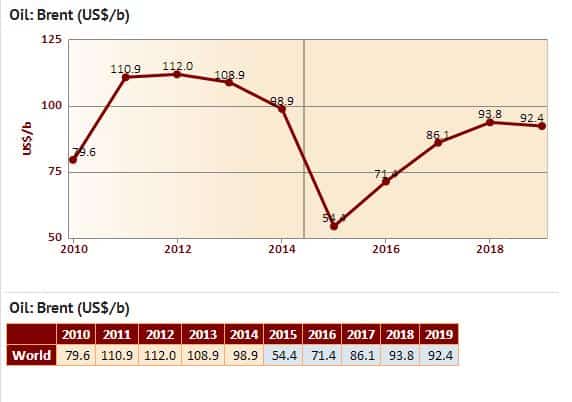

Az egyik elemzőház várakozásai a következők:

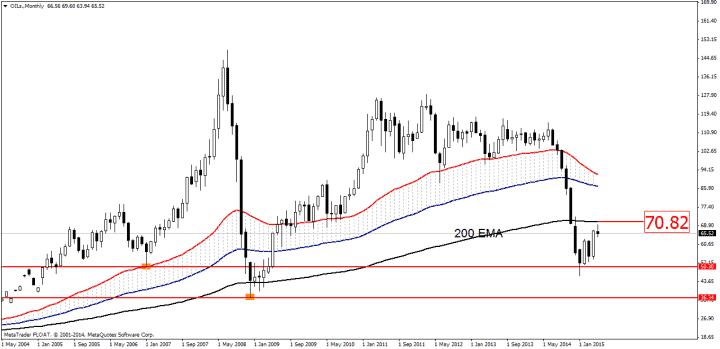

Technikai oldalról vizsgálva a grafikont, láthatjuk, havi bontásban, hogy egészen a 200-as exponenciális mozgóátlagig korrigált vissza, és innen jó eséllyel fordulhatunk, újból az 50-es szinteket támadva, amely az első támasz.

Érdemes arról is beszélnünk, hogy hazánkra milyen hatással van a tartósan olcsóbb energia ár. Kis túlzással állíthatjuk, hogy Magyarország szerencsés, hiszen a forint nem a legjobb képét mutatja a dollár ellenében és nagy bajban lennénk, amennyiben még mindig 100 dollár környékén mozognának a hordók. A legfrissebb amerikai hírekből kiindulva, amelyek a kamatemelésről szólnak, véleményem szerint a forint még nem fog elvérezni idén. Év elején még arra számítottunk, hogy a nyár folyamán elérkezhet az első kamatemelés, ám a legutóbbi kamatülésből kiindulva, nem kizárt, hogy 2016-ra tolódik majd az első szigorítás, kétségkívül a fejlődő piacok legnagyobb örömére. A grafikonra ránézve látszik, hogy kritikus szinteken tartózkodunk. Két korábbi ellenállás, illetve a Fibonacci 61.8 százalékos szintjénél toporgunk.

A következő héten érdemes lesz figyelni a gazdasági naptárakat, hiszen az MNB kamatdöntő ülést ül, ahol szinte borítékolható a vágás illetve munkaerőpiaci adatokat is láthatunk. Jó adatok ellenére, amennyiben a rossz görög hírek érkeznek, úgy könnyen meglódulhat 280 fölé 283-ig első körben. Ellenkező esetben a piacok nyugodtak maradhatnak és visszapattanhat a forint.

A Morgan Stanley felzárkózó piacokkal foglalkozó részlege végzett számításokat ezzel kapcsolatban. A modellszámítások során arra kaptak választ, hogy az olaj árának 10%-os csökkenése a 0.3 százalékos GDP-arányos folyómérleg-javulást láthatnánk Magyarország esetében. 2015. év végén 5 százalékos GDP-arányos folyómérleg-többlet várható.

A cikk szerzője: Szabó Róbert

Fotó: sxc.hu

árul el a BÉT prémium cégeiről a weboldaluk?")