Sokan vannak úgy, hogy főállás mellett kisadózó vállalkozóként is tevékenykednek. A vírus ezt a státuszt is megbolygathatja. Nem csak azzal, hogyha éppen a munkáltató csökkenti a munkaidőnket, hanem akár a fizetés nélküli szabadság miatt is.

A Billingo online számlázórendszer adószakértőjét hívtam segítségül, hogy a legpontosabb információkat adjuk számotokra ebben a nehéz időszakban.

Nem főállású kisadózó

Tisztázzuk még egyszer, hogy ki tartozik ide, ez segít még jobban rávilágítani, hogy figyelned kell erre. A nem főállású kisadózónak a tárgyhó egészében legalább heti 36 órát kell munkaviszonyban dolgoznia, hogy ezt a státuszt megtarthassa. A tételes adó 25 000 forint ebben az esetben, és az adózó – a jogviszonya alapján – nem minősül biztosítottnak (hiszen arra ott a főállása, vagy állásai).

Mi van akkor, ha ez a heti 36 óra lecsökken?

A koronavírus okozta leépítések, és a cégek munkaerő stratégiájának egyik megoldása a csökkentett munkaidő. Ha a NEM főállású KATA-s munkaviszonya heti 36 óra alá csökken, akkor már abban a hónapban főállású KATA-s adózó lesz. Tehát áprilisban lecsökkent heti 36 óra alá munkaidő, akkor már áprilisban főállású KATA-sok lettünk. Mivel mindig a tárgyhót követően fizetjük a KATA tételes adót, így az áprilisra jutó 50 000 forintot májusban be kell fizetnünk, továbbá bejelenteni a státusz változást a NAV-hoz 15 napon belül.

Azt a 20T101E nyomtatványon kell megtennünk.

- A02 lap 14. sorában a „Főállású kisadózónak minősülök” szöveg melletti kockában „I” („Igen”) betűt kell elhelyezni.

- Ezen túl „Bejelentem, mint főállású kisadózó, hogy biztosításom ezen bejelentéssel jön létre” szöveg melletti kockában „X” jelet kell elhelyezni.

- Továbbá e sorban meg kell adni a változás bekövetkezésének időpontját.

Ez vonatkozik olyan esetben is, amikor katás társaság kisadózó tagjáról van szó. Utóbbinak a státusz változását is be kell jelentenünk, ezt a 20T201T nyomtatványon.

Ezek alól kivétel, hogy olyan tevékenységet végzel, ami mentesül a Kormányrendelet szerint a a tételes adó megfizetése alól. [61/2020. (III.23. Kormányrendelet].

És mi van akkor, ha ismét a tárgyhóban teljesül a heti 36 órás munkaviszony?

Tegyük fel májusban már újra magasabb óraszámban dolgozunk a munkahelyünkön, és a heti 36 óra összejön. Abban az esetben májusban még főállású KATA-s adózónak minősülünk, tehát a júniusban esedékes májusi 50 000 ft-os tételes adót kell megfizetnünk, de június 1-től már nem főállású kisadózók lettünk ismét.

Ezek alól kivétel, hogy olyan tevékenységet végzel, ami mentesül a Kormányrendelet szerint a a tételes adó megfizetése alól. [61/2020. (III.23. Kormányrendelet].

Fizetés nélküli szabadság esetében is státuszváltozás lehet!

A fizetés nélküli szabadság idején nincsen munkaidő, vagyis ha a NEM főállású kisadózó akár egy napig is fizetés nélküli szabadságon van, akkor már főállású kisadózónak minősül. És ahogy fent is láttad, ezt a változást 15 napon belül be kell jelenteni a NAV felé. És ha ismét munkába áll és teljesül a 36 órás munkaviszony, akkor a következő hónaptól (fenti példa) lesz csak ismét nem főállású KATA-s, melynek változását szintén be kell jelenteni a NAV felé.

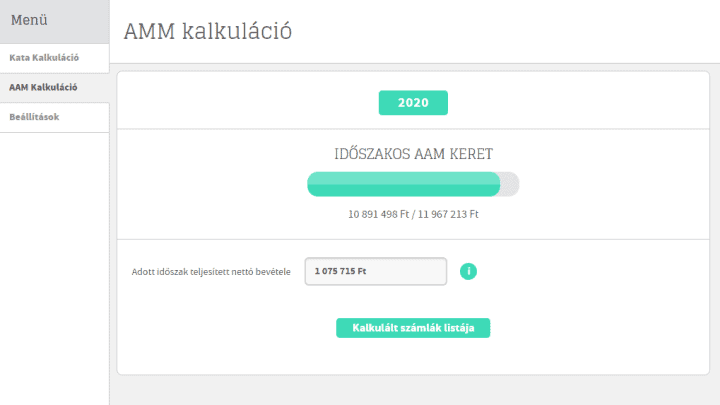

KATA-s vagy? Akkor ezt a funkciót ki kell próbálnod!

Mit figyel egy kisadózó árgus szemmel? Hát a kereteket! A legtöbben alanyi mentes kisadózóként kezdenek, és jó lenne követni, hol is áll az ember. Ebben segít a Billingo számlázó AMM Kalkuláció funkciója.

Ehhez persze az is kell, hogy a Billingo-nál számlázz. Ahogy látod, megfelelő szakértői csapat áll rendelkezésedre, továbbá olyan funkciók, amik segítik kisadózóként a vállalkozásodat. A NAV-hoz nemsokára (július 1.) kötelező lesz beküldeni a számlaadatokat, ha adóalanynak állítottál ki számlát. Tehát érdemes online számlázóra váltanod, mert a beküldést könnyebben meg tudod tenni. NAV adatszolgáltatás 2020 -ról ide kattintva olvashatsz részletesen.

fotó: Henry & Co. / Unsplash

.")